人生を立て直す!│自己破産の本当のメリット・デメリット

自己破産というと人生終わりのイメージがある。戸籍に載るとか、仕事をクビになるという噂も聞いたことがある。人に後ろ指をさされるのは嫌だから、どうしても破産だけはしたくない。

自己破産は、借金を返すことができなくなり苦しんでおられる方にとって大変有効な制度ですが、残念なことに、誤解されていることの多い制度でもあります。

自己破産で多くの心配事から解放されるはずの方であるのに、様々な誤解から「とにかく破産だけはしたくない」とおっしゃられることも少なくありません。

この記事では、自己破産についての誤解が少しでもなくなるよう、自己破産の実際のメリットとデメリットについてご説明していきたいと思います。

もくじ

自己破産とは?

自己破産とは、債務者が支払い不能の状態になったときに、裁判所に申し立てて、残った財産を債権者に公平に分配し、さらに免責を得ることで借金をゼロにできるという手続きです。

自己破産というとネガティブなイメージをお持ちの方もおられますが、 自己破産は、借金に苦しむ人に生活の再スタートを切ってもらう目的とした制度 です。

破産法の第一条には、破産法の目的として、次のように記されています。

破産法

第一条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

自己破産は、多額の借金に苦しんで生活しておられる方の生活を立て直すことを目的とした法制度です。必要とされる方には、ぜひ躊躇されることなく利用していただき、今後、より豊かな人生を歩んでいかれるきっかけになればと思います。

自己破産のメリット・デメリット

自己破産のメリット

- 任意整理や個人再生と異なり、ほとんど全ての借金の支払い義務がなくなる

- 家族を巻き込むことなく自分だけでできる

- 99万円以下の現金、20万円以下の預貯金や保険、生活に必要な家財道具、商売道具など、一部の財産は残すことができる

- 手続き開始後は、稼いだお金を自由に使い、生活を再スタートさせることができる

- 現在、無収入だったり低所得だったりする人でも利用できる

自己破産が、任意整理や個人再生と比較して最も大きなメリットとなるのは、なんといっても借金の支払い義務がなくなるということです。

この点、多額の借金を返す当てもなく困っているという方には、大変に有用な制度であると言えます。

自己破産の手続きの中で、債務者の財産は処分されて、債権者に公平に分配されます。しかし、一切合切すべての財産が取り上げられるわけではなく、生活に必要な少額の財産や家財道具は残すことができます。

自己破産のデメリット

- 持ち家などの高額な財産を処分しなくてはならなくなる

- 会社の役員の資格を失うことがある(ただし、再度選任されれば再び就任することができる)

- 警備員、保険外交員、証券会社外務員、宅建業、旅行業、貸金業など、手続き期間中に就業が制限される職業がある

- 保証人(連帯保証人)がいる場合、債務者が自己破産をしても保証人の責任は残り、保証人に取立てがされてしまう

- 官報に掲載される

- ギャンブルや浪費など、借金の理由によっては、免責にならない場合がある

- 信用情報機関に情報が載るため、5~10年は、新しくクレジットカードを作ったり、ローンを組んだりすることが難しくなる

- 管財事件(処分換金できる財産がある場合の手続き)になった場合、手続き期間中の転居や旅行に許可が必要になる

住み慣れた自宅を失うことや、一時的にとはいえ職業の制限がかかることは、自己破産をする上で注意を要するデメリットです。

なお、新しくクレジットカードを作ったり、ローンを組むことができなくなるという点については、自己破産をするのはそもそも返済不能な状況とういことなのですから、もとより信用情報機関への登録はされてしまうため、実質的にはデメリットではないという考え方もあります。

無事に手続きが完了し、免責の決定が得られれば、ほとんどの方は普通の生活を送ることができるようになります。

いかがだったでしょうか。

イメージに惑わされず、実際のメリットとデメリットを比較して、ご自身に一番よい選択をしていただければと思います。

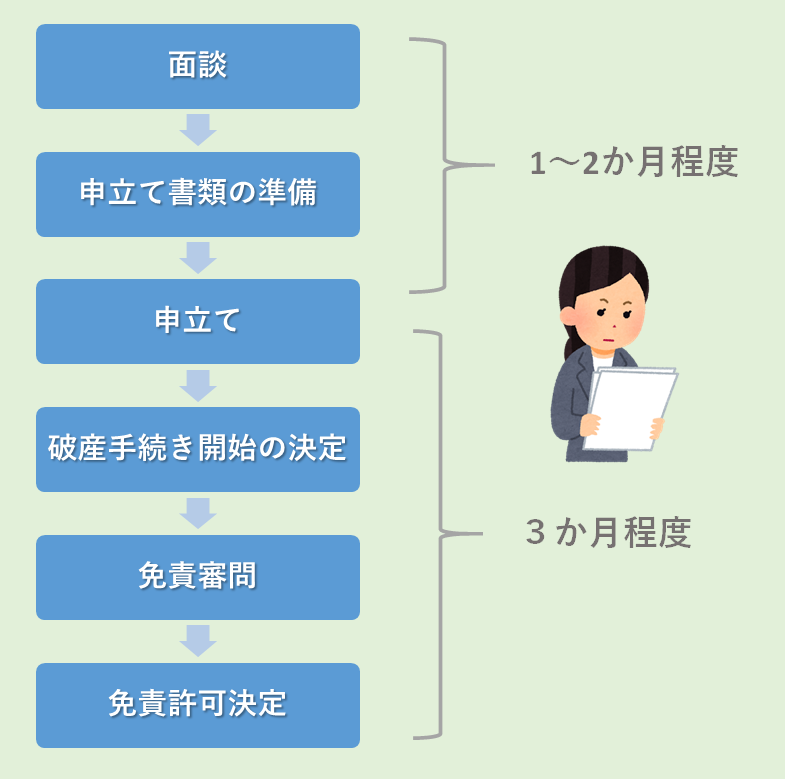

自己破産の手続きの流れ(よくある同時廃止の場合)

面談から免責許可決定までの簡単な流れは下記のようになります。

ご事情によって変わりますが、面談から申立てまでの準備に1~2か月、申立てから免責許可決定まで約3か月かかります。

弁護士と司法書士の違い

自己破産の申立ての手続きをするにあたり、弁護士が代理人となって本人に代わって手続きを進めることができるのに対し、司法書士は、代理人になることができません。

自己破産は地方裁判所の管轄となるので、簡易裁判所の代理権を持つ認定司法書士であっても、司法書士には代理人になる資格がないためです。

司法書士が自己破産の依頼を受ける場合、裁判所提出書類作成の業務を行うということになり、裁判所の手続きは、本人申立ての扱いとなります。

裁判費用や弁護士・司法書士費用がない場合

法テラスには、一定の条件を満たした方を対象に、自己破産申立ての費用や弁護士・司法書士費用を立替払いし、分割で返済をしていただくという制度があります。返済額は月に5,000円程度です。

手続き完了時に生活保護受給中の方であれば、支払いの免除を受けられる場合もあります。

法テラスを利用する場合は、相談をしたい弁護士または司法書士が法テラスと契約しているかを直接聞いてみるか、お近くの法テラスに確認されるとよいでしょう。

お問い合わせフォーム

秘密厳守。お問い合わせから2営業日以内にこちらからご連絡いたします。